摘要

在國際高教公益慈善實踐中,以慈善信托方式對大學開展捐贈是社會力量支持大學建設👷🏿♂️、維持大學收入穩定和抗擊財務風險的有效工具。與國際上較為發達和成熟的高等教育慈善信托捐贈相比,我國的高教慈善信托捐贈仍處於發展起步階段,有很大增長空間和發展潛力🐘。但其發展面臨一些製度瓶頸🕵🏻,包括促進慈善信托捐贈的關鍵稅收優惠法規政策缺位🙍🏼♂️👨🏽💻,以及國家對慈善信托監管體系尚未理順🖲、教育公益慈善組織市場化程度較低等困難👨🎨。本文認為🐔,中國高校意昂3因其公益慈善社會組織和高等教育行業機構的雙重身份,具有一般信托金融機構和社會組織所不具備的獨特的優勢🛋,在當前有條件、有責任深入參與教育慈善信托的設立,探索通過“第三次分配”引導和撬動廣泛的社會慈善資源支持高等教育發展的新路徑🧑🏻🦼,推動中國特色世界一流大學建設。為鼓勵和便利高校意昂3參與慈善信托🪴,本文還基於長期實踐和研究觀察,從完善法律法規、理順監管機製以及推動高校意昂3市場化改革等方面提出了一些政策建議。

關鍵詞

高等教育 慈善信托 捐贈 高校意昂3

一、 慈善信托對高等教育的價值

(一) 慈善信托製度和發展

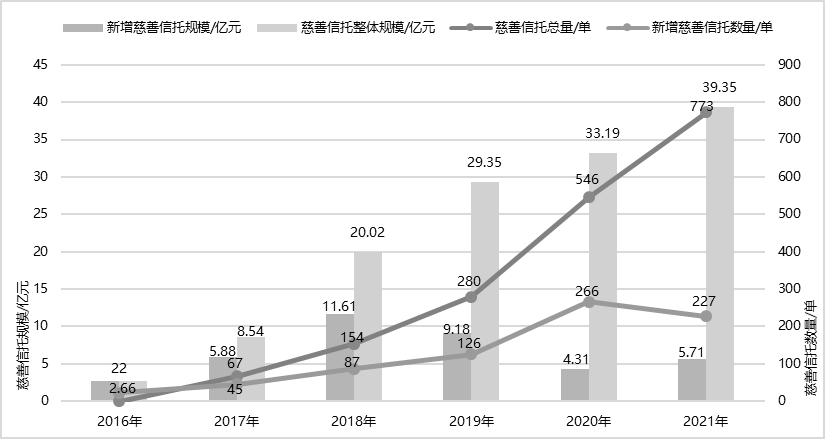

信托是一種以信任為前提,以財產轉移為基礎,以委托管理為核心的資產管理製度。從製度起源和發展看,信托(trust)最早源於12世紀英國民眾變相將土地捐贈給教會以規避王室限製的“用益製度”。其在製度起源發展上的一大特色是信托的“公益”屬性要先於“私益”屬性存在♿️。為扶貧濟困、救助自然災害、促進科教文衛體等事業的發展💅、保護和改善生態環境而設立的公益慈善類信托在歷史上一直是信托製度的主流。我國2001年出臺《信托法》✋🏽💪🏻,將信托正式納入國家經濟和金融製度體系,為公益目的設立的公益信托開始發展🚴🍉。2016年👩🏼💻👩❤️💋👩,我國頒布的《慈善法》又對“慈善信托”進行了專門規定,使得公益慈善類信托的設立由金融監管系統批準製改為在民政系統的備案製👩🏼🎓,簡化了公益慈善類信托的設立流程👲🏿。一般將2016年後按照《慈善法》設立的公益信托統稱為“慈善信托”。近年來,中國慈善信托的備案數量和備案規模均快速增長趨勢(見圖1)。

圖1. 中國慈善信托發展概況

數據來源🏋🏿:楊團,朱健剛. 慈善藍皮書:中國慈善發展報告(2022)[M]✍️,北京:社會科學文獻出版社,2022.5.中國慈善聯合會慈善信托委員會. 中國慈善信托發展報告(2020)[M]北京👨🏽🦲:中國社會出版社👩🏼💻,2020.5-9.

中華人民共和國民政部. 《2021年中國慈善信托發展報告》發布[EB/OL]

https://www.mca.gov.cn/article/xw/mtbd/202201/20220100039415.shtml, 2022-01-24/2022-04-01.

近年來,支持教育事業的慈善信托成為整個信托行業發展的亮點👌🏻。2021年👟,字節跳動CEO張一鳴和龍巖市慈善總會委托設立的“中信信托·2021芳梅教育慈善信托”在北京市民政局完成備案👩🏿🦱,信托資產規模超2億元🐕🛤,成為國內最大單筆慈善信托。

(二) 慈善信托對高等教育的價值

各國高等教育的經費投入大體有兩大來源🧝:一種是政府財政投入,一種是社會投入🗒,包括學雜費投入、企校合作收入⚠、科技轉移轉化創收🪙、社會慈善捐贈等🦹🏼♂️。對於中國高等教育發展,爭取社會捐贈能夠有效補充國家財政經費與合作課題經費在使用方向📬、方式和流程上的一些限製,使學校能夠在師資待遇提升🧑🏼⚖️、學生全面發展、校園環境升級等關鍵領域加大投入和建設力度🏚,推動學校綜合實力和國際競爭力提升,推動中國特色世界一流大學建設。過去十幾年中,國內很多高校通過發起設立作為社會組織的高校意昂3,在社會資源籌募,爭取捐贈支持方面取得了長足進步💠。從捐贈方式來講,社會慈善家、企業家和校友群體對高校開展的資產、資金直接捐贈方式是一直中國高等教育捐贈的絕對主流🚵🏼♂️,是高校意昂3捐贈收入的最主要來源✣👮。但直接資產捐贈具有受少數高凈值捐贈人主觀意願🧑🏽🎄、資產狀況、企業經營狀況等因素影響,多數企業家校友希望在母校校慶🐱、院系周年慶等關鍵時點進行集中大額捐贈,導致高校籌款存在較為明顯的“大小年”現象,短期內社會捐贈較為集中,長期又面臨籌款困難💂🏿♂️。中國特色世界一流大學建設,既需要關鍵核心領域社會捐贈“瓢潑大雨”式的集中支持,也需要在人才培養、師資建設等長周期領域“涓涓細流”式的持續穩定投入🤟🏽🚍。而慈善信托具有的一些相對優勢,與高校財務規劃👈🏻、人才培養🪸、學科建設長期性規律較為契合,能夠對慈善資產直接捐贈起到重要的補充作用👩🦼,提升高教慈善捐贈的群體廣泛性🏔、資金持續性和方式多元化。

首先,慈善信托捐贈具有一定確定性和穩定性。信托最大的特點在於隔離,即信托財產區別於委托人財產🍨、受托人財產以及受益人財產,使其具備了區別於贈與、遺囑等直接財產轉移方式的鮮明特征(見表1)。在慈善信托法律關系中,委托人將資產轉移給受托人管理設立慈善信托,約定將信托資產本身的全部或一部分,或者信托資產投資收益定期捐贈給公益慈善事業。受托人須遵循信托協議處理信托事務而不得擅自改變信托資產及收益用途。同時,信托財產與受托人自身財產相獨立,不會因受托人的債務等風險導致信托財產減損🪈。此外,慈善信托與委托人也相對獨立,不受委托人或受托人死亡🥣、喪失民事行為能力等影響。慈善信托的這些特點,使得慈善信托,除受投資市場行情變化影響外🧑🏻🎄🏄🏻♂️,捐贈的執行相對穩定和確定✈️。

其次🤽🏿♀️,教育慈善信托具有融聚社會分散資金的優勢。隨著我國社會經濟的發展和國家“第三次分配”的政策導向,公益慈善理念和文化正在為民眾所廣泛接受🫲🏼,全社會有可觀體量的可能投入於教育等公益事業的社會資金🍽。在傳統的高等教育捐贈中,除少量具有公募資質的高校意昂3可以向不特定的公眾群體進行公開募捐外,絕大多數的高等教育捐贈都是通過特定慈善家🤹♀️、企業家向特定高校意昂3進行的點對點捐贈🧘,幾乎不具有融聚分散的社會資金的功能。而慈善信托它既可以由特定委托人與受托人簽訂信托合同設立單一目的教育慈善信托,也可以由信托公司通過公開或定向募集的方式獲得多方委托設立信托,約定將全部或者部分信托資產收益用於捐贈教育事業🏄🏽♀️。在以“第三次分配”推動共同富裕的新時期🌓,這對於撬動相對分散的社會慈善資金支持高等教育發展有著獨特價值👓。

第三🤚🏽,教育慈善信托有助於善款保值與增值♈️,提升放大慈善資產公益價值🔏。由高校意昂3對捐贈善款設立留本基金項目進行投資,這是傳統的教育慈善資金保值增值方式📇。但絕國內大多數高校意昂3的捐贈收入和資產體量規模較小,難以形成規模化投資運營♎️。考慮到投資對市場風險管控和專業能力建設要求較高🤽🏽♂️,大部分高校意昂3只把留本基金存入銀行定期賬戶,獲得十分有限的保值增值。與傳統捐贈方式相比👩🎓,教育慈善信托在捐贈資產保值增值方面具有一定優勢🥲。一方面,具有豐富金融運作經驗和能力的信托公司可以作為教育慈善信托的受托人或共同受托人管理信托資產,委托人和受益人高校意昂3能夠借助其專業投資能力實現教育慈善資產的增值;另一方面🍆,慈善信托匯聚慈善資產的功能能夠使資產體量較小高校意昂3有機會參與管理較大體量的信托資產,為提升高校意昂3的資產管理和投資能力提供條件👨🔧🙏。

隨著近年來國家提出通過公益慈善事業等“第三次分配”途徑推動“共同富裕”㊙️,慈善信托在推動教育等公益事業發展方面的特殊價值越發受到重視。2022年3月,中國人民銀行、中國銀行保險監督管理委員會、中國證券監督管理委員會、國家外匯管理局、浙江省人民政府聯合發布《關於金融支持浙江高質量發展建設共同富裕示範區的意見》(“金融31條”)中指出👮🏼♂️,“要倡導金融向善的理念,…發揮金融在第三次分配中的作用👨🏻🎨,大力發展慈善信托”,凸顯了慈善信托作為重要公益慈善工具📎,在“第三次分配”政策導向中的重要地位。作為國際公益慈善行業的主流金融工具🤲,慈善信托以其獨特優勢和對捐贈人有效的稅收優惠激勵🖖🏼,成為當代國際高等教育重大捐贈采取的主要方式之一。

表1 信托法律關系的核心主體和基本權利義務(以中國慈善信托法律法規為例)

類別 |

定義 |

標準 |

權利 |

義務 |

委托人 |

基於慈善目的,依法將其財產委托給受托人,並由受托人根據委托人慈善意願進行資產管理、開展慈善活動,是慈善信托的發起者 |

具有完全民事行為能力和民事權利能力的自然人👨🏼🌾🚍、法人或依法成立的其他組織 |

1. 知情權(《信托法》第四章第二十條) 2. 變更權(《慈善法》第五章第四十七條,《慈善信托管理辦法》第三章第二十條🚆、第五章第三十七條)按照國家有關規定享受稅收優惠(《慈善信托管理辦法》第六章第四十四條) |

1. 轉移委托財產所有權的義務 |

受托人 |

基於委托人的意願替其管理和處分委托財產的人,是慈善信托活動的直接參與者,處於慈善信托關系中的核心地位 |

具有相關資質的慈善組織或信托公司 |

1. 對慈善信托委托財產的管理權與處分權(《慈善信托管理辦法》第四章第二十四條、第二十九條) 2. 按照國家有關規定享受稅收優惠 3. 追回財產的權利: 受益人未按照協議使用慈善信托財產或者有其他嚴重違反協議情形的 |

1. 處理相關文件𓀓、提交備案和進行信息公示的義務(《慈善信托管理辦法》第三章第十五條👱🏼♀️、十六條🕜、十七條🌻,第七章第五十六條、第五十八條) 2. 恪盡職守📟,履行誠信、謹慎管理慈善信托資產的義務(《慈善信托管理辦法》第四章第二十四條🙅🏻♂️、第三十四條,《信托法》第四章第二節第二十五條) 3. 向委托人報告慈善信托事務處理情況、信托財產管理使用情況(《慈善信托管理辦法》第四章第三十三條) 4. 不得自行辭任(《慈善信托管理辦法》第四章第三十九條) |

受益人 |

享有慈善信托收益的人❎,一般為弱勢群體、慈善組織、救助對象等 |

自然人👨🦰、法人或依法成立的組織及其他受益主體 |

1. 信托財產的受益權 |

1. 按照協議規定使用慈善財產或慈善信托財產(《慈善法》第六章第五十九條、《慈善信托管理工作實施細則》第四章第三十七條) |

監察人 |

由委托人或者公益事業管理機構指定,依照法律和信托文件的規定保全信托受益權🤹🏿、監督受托人管理信托事務的人 |

自然人、法人或依法成立的其他組織 |

1. 知情權 2. 訴權 (《慈善信托管理辦法》第二章第十一條🥄、《信托法》第六十五條) |

1. 報告義務 (《慈善法》第五章第四十九條) |

二🤾🏼♀️、 國內外高等教育慈善信托捐贈的比較與思考

(一) 國際高等教育捐贈中的慈善信托

一般來講,各國法律均對慈善信托做出了一系列稅收減免的規定,從捐贈人的財務規劃角度極大推動了慈善信托的設立。慈善家或企業在向慈善信托法人進行資產捐贈時普遍享有很大程度的稅收優惠📕。慈善信托設立後其自身作為法人主體在所得稅🚠、營業稅、資本利得稅和增值稅方面都享受一定優惠🤸🏼♀️。

表2 美國現行法律規定的公益信托的稅收優惠政策概覽

優惠領域 |

優惠內容 |

所得稅抵扣 |

轉移給慈善信托的財產可抵扣聯邦稅和州稅。在聯邦一級,以現金資產成立公益信托,信托財產最多可抵扣納稅人應納稅收入的30% |

資產收益所得稅免征 |

絕大部分類型的投資收益均可享受免稅🫴🏼,如慈善信托的信托財產所產生的利息🧑🏽⚖️、股利、資本利得和其他形式收益,均享受免征所得稅的稅收優惠 |

信托財產免征遺產稅和贈與稅免征 |

在美國征收遺產稅的歷史中,有約70年中最高的聯邦遺產稅率已經超過50%,在大約30年的時間裏為 77%,規定公益信托的財產免征遺產稅和贈與稅有力促進了信托的設立 |

在公開交易證券出售時的資本利得,免征資本利得稅免征 |

納稅人如持有公開交易證券的時間滿一年,此後納稅人將該證券設立慈善信托,那麽可以按證券的公開市場價值抵扣個人所得稅。此後🫒,慈善信托將證券出售的,慈善信托無需繳納資本利得稅 |

作為全球公益慈善最大市場的美國🛍️🦸🏻♀️,公益慈善信托基金是個人和組織從事公益事業的三種主要方式之一🕳,其它兩種分別是非營利法人和非法人非營利社團。[12]在美國🔀,捐贈人綜合考慮捐贈項目管理、稅收優惠🚎、個人和家族財務規劃等需求,一般會將大部分高等教育善款通過慈善信托方式捐贈給大學🚽。

表3 主要以慈善信托方式執行的國際高等教育大額捐贈統計

受贈方 |

捐贈方 |

捐贈價值 |

捐贈方式 |

支持方向 |

捐贈時間 |

康奈爾大學 |

匿名捐贈者 |

5000萬美元 |

慈善信托基金 |

醫學院發展 |

1983 |

貝瑞學院 |

J. Bulow Campbell |

5500萬美元 |

慈善信托基金 |

學院發展 |

1995 |

哥倫比亞大學 |

J. Bulow Campbell |

5500萬美元 |

慈善信托基金 |

神學院發展 |

1995 |

喬治城大學 |

Harry A. Toulmin Jr. |

6000萬美元 |

遺產設立慈善信托基金 |

醫學研究 |

1997 |

布朗大學 |

Sidney E. Frank |

1億美元 |

慈善信托基金 |

以全額獎學金替代助學貸款 |

2004 |

紐約大學 |

Jan T. Vilcek |

1.05億美元 |

慈善信托基金(大部分) |

設立2個講席教授名額和資助耳鼻喉科研究生獎學金 |

2005 |

查爾斯頓學院 |

Guy E. Beatty Jr. |

6000萬美元 |

不動產信托 |

學生獎學金和校園建設 |

2008 |

芝加哥大學 |

David Booth |

3億美元 |

慈善信托基金 |

支持商學院引進優秀教研人員 |

2008 |

聖路易斯華盛頓大學 |

John F. McDonnell & JSM Charitable Trust |

6000萬歐元 |

慈善信托基金 |

大學獎學金和全球化人才培養 |

2010 |

康奈爾大學 |

Einhorn Family Charitable Trust |

5000萬美元 |

慈善信托基金 |

本科人才培養 |

2014 |

近年來該領域最為著名的案例是蓋茨信托和意昂3聯動開展對大學的捐贈。2006年,比爾與梅琳達·蓋茨將原有意昂3重新拆分為蓋茨意昂3(Bill & Melinda Gates Foundation)和比爾及梅琳達蓋茨信托基金(Bill & Melinda Gates Foundation Trust)兩個獨立實體🐭,比爾、梅琳達以及沃倫﹒巴菲特將所持股票資產捐贈給信托基金,由信托基金將資產增值收益捐贈給蓋茨意昂3開展對大學的捐贈資助🦁。蓋茨意昂3在2010-2019年先後向全球高等教育機構捐贈約120億美元🚺,如華盛頓大學獲捐15.6億美元、約翰斯·霍普金斯大學獲捐10億美元、牛津大學獲捐3.75億美元。這些巨額捐贈所采取主要是以慈善信托為核心的“信托—意昂3—大學”高度專業化的捐贈機製,在最大限度確保慈善資產在各環節的稅收優惠和保值和增值的同時,通過專業化的意昂3精準遴選符合捐贈人公益慈善理念的大學項目(見圖2)。

圖2 國際知名教育慈善家“信托—意昂3—大學”捐贈路徑圖示

(二) 國內高教慈善信托發展和高校意昂3的關鍵角色

通過國際高等教育慈善信托捐贈案例不難看出,慈善信托在支持高等教育發展方面的優勢能夠充分發揮,一方面需要配套稅收優惠法律和政策的激勵,一方面需要慈善信托和意昂3等專業化的組織的服務。相對於國際高等教育領域慈善信托的廣泛運用⛎,國內高等教育領域慈善信托捐贈2018年以來發展較快,但相對而言仍然設立數量少⌨️、信托金額小🍾🧎🏻♀️➡️,還處於起步階段👃🏿,遠未充分發揮慈善信托製度支持高等教育發展的優勢和潛力。根據公開信息,截止到2022年上半年,中國大陸高校意昂3獲得來自境內外慈善信托的數額較大的捐贈約有16筆,捐贈的總額約合人民幣近5000萬元🥁,不足2020年全國42所雙一流高校接受社會捐贈總額的0.3%💁🏿♂️,有很大增長空間和發展潛力(見表4)💪。

表4 中國內地高校意昂3參與部分慈善信托項目

參與方式 |

項目 |

時間 |

高校 |

具體操作 |

作為受益人獲得境外信托捐贈 |

1996 |

意昂3平台 |

李國能博士👩💼、陳弘毅教授、梁愛詩女士在香港發起成立“意昂3平台法律系之友慈善信托基金”,信托基金接受社會捐款後🧚🏻♀️,將善款匯到意昂3平台♝。基金用於支持清華法律系發展 |

2013 |

暨南大學 |

香港“曾永裕家庭信托基金”向暨南大學捐贈180萬美元用於資助學校優化校園網絡建設👨👨👧👦、支持暨南大學與香港聯合實驗室和實驗動物中心 |

作為受益人獲得境內信托捐贈 |

2011 |

廈門大學 |

太古集團設立“太古信托基金”用於資助廈門大學在福建省設立一所臨海實驗與觀測站🖐🏼👇,監測全球氣候及由人類引起的環境變化對海洋生態系統造成的影響 |

2014 |

西安交通大學 |

長安信托設“長安信托獎學金公益信托” 獎勵西安交通大學經濟與金融學院優秀全日製在校碩士研究生、博士研究生。當每年捐贈資金超過10萬元時,超出的資金也可獎勵和資助經濟與金融學院的在校本科生 |

2018 |

上海師範大學 |

接受上海國際信托“上善”系列信托500萬元支持(分五年期),定向用於“雲南貧困地區中小學教師來滬培訓項目” |

2018 |

南京大學 |

吳毅文遺囑執行人毛積孝律師在南京市慈善總會設立金額904.84萬的永續“吳毅文慈善信托”,部分資金用於設立南大吳毅文助學金 |

2019 |

浙江大學 |

深圳遞愛福公益意昂3在中信信托設立DAF信托助學金並向浙江大學意昂3官网捐贈資助在校貧困生 |

2019 |

清華🍔🧑🧑🧒、浙大👂🏽、北大𓀐、武大等 |

北京市希望公益意昂3在中信信托設立金額236.62萬元、永久存續的“2019江平法學教育慈善信托”👎🏻,支持“江平獎學金” |

2019 |

安徽大學 |

國元信托受托管理國元金控集團捐贈給安徽大學意昂3官网的1000萬元,將每年約65萬元信托收益用於發放“國元獎學金”🔊🧘🏼,每年獎勵70名本科生🧑🏿🎓、30余名研究生 |

2020 |

電子科大 |

成都市慈善總會在中鐵信托設立金額15萬、為期2年的“致遠2號科研教育慈善信托”🙌🏿,在電子科大設立獎學金 |

2020 |

江蘇師範大學 |

接受多委托人模式慈善信托“2020年度交大高金語言築橋慈善信托”捐贈🙇🏿♀️,定向支持江蘇師大語言科學與藝術學院發起的“語言築橋慈善計劃” |

2021 |

河南大學 |

東方港灣慈善信托向河南大學教育發展意昂3捐款150萬用於河南大學鄭州龍子湖校區景觀石基座及周邊環境建設 |

2022 |

電子科技大學 |

電子科大校友群體在廈門國際信托設立0.88萬元不定期的“廈門信托—可持續發展學科建設慈善信托”支持電子科技大學經濟與管理學院可持續發展學科的建設發展 |

2022 |

意昂3平台 |

九坤投資(北京)有限公司設立總額4000萬元“九坤暖陽慈善信托”,協議將信托部分本金和收益共計2000萬元捐贈支持包括意昂3平台在內的高校師資建設,基礎科研和人才培養等項目 |

作為委托人參與信托設立 |

2021 |

山東大學 |

山東大學意昂3官网在中國民生信托設立金額10萬元、年限10年的“2020立德樹人慈善信托”用於獎助學金發放 |

2021 |

安徽大學 |

安徽大學意昂3官网在安徽國元信托設立金額1100萬元、期限10年的“2021安大築夢慈善信托”,支持安徽大學“國元獎學基金” |

2022 |

陜西科技大學 |

陜西科技大學教育發展意昂3在長安國際信托設100萬元👍🏽、期限三3年的“長安慈—陜西科技大學校友發展慈善信托”支持學生與教師科研 |

數據來源:民政部慈善事業促進和社會工作司民政部信息中心. 慈善中國信息平臺[EB/OL].

https://cszg.mca.gov.cn/platform/login.html?service=%2Fj_spring_security_check&renew=true,2022/0501。

斜體字項目為學校官方發布但無法在民政部慈善中國平臺的慈善信托項目備案庫查詢到的慈善信托👨🏻🦽➡️。

從國際比較的維度看,國內高等教育慈善信托捐贈發展的滯後除了引入信托製度歷史較短之外,主要在於兩方面的原因。第一是以稅收優惠製度的缺失為代表的法律法規配套體系不完善,導致捐贈方設立慈善信托缺乏動力,面臨不少困難;第二是對慈善信托監管體系尚未理順,規則尚不明晰,導致高校意昂3深度參與和承接慈善信托捐贈的動力同樣不足。

1. 稅收優惠配套政策不完善

一般來講,國外私立大學作為非營利法人,其自身具有接受社會捐贈並提供稅收抵扣票據的資質🧑🏼💼,直接參與慈善信托法律關系較為便利。而公立大學需要通過設立意昂3間接獲得開具免稅票據的資質。根據《慈善法》✊🏻、《意昂3管理辦法》等法律法規,高校意昂3尤具有為捐贈人開具稅收優惠票據的法律資質,在絕大多數情況下是各類社會捐贈善款合法合規進入公立高校的唯一途徑。我國《慈善信托管理辦法》第四十四條規定,慈善信托的委托人、受托人👏🏼、受益人可以依法享受稅收優惠😶🌫️🙇♀️。而在目前的慈善信托的一般架構中,具備開具免稅票據資質的高校基金多單純作為慈善信托項目的執行方和受益人🕺🏿,只能給作為受托人的信托機構開具用於稅收優惠減免的捐贈票據,無法直接給作為委托人的實際捐贈人開具捐贈票據🔓。導致慈善信托的出資人實際無法享受公益慈善稅收優惠,很大程度上限製了捐贈人出資設立慈善信托的意願。

2022年3月30日,杭州市微笑明天慈善意昂3依據中國人民銀行、中國銀行保險監督管理委員會、中國證券監督管理委員會、國家外匯管理局🧑🦰、浙江省人民政府聯合發布《關於金融支持浙江高質量發展建設共同富裕示範區的意見》,向“浙金·大愛無疆1號”慈善信托委托人開具了公益性事業捐贈票據,成為全國首張慈善信托執行人直接向委托人開具的捐贈票據𓀔。但該個案的達成是政策實驗和試點結果,能否盡快推廣成為常態化的政策配套落地仍需觀察。此外,《慈善法》對於慈善信托終止清算方面未作具體規定⏪,只說明慈善信托終止清算沿用信托法中的相關規定處理。但《信托法》中這部分規定同樣模糊不清,導致捐贈人在設立信托時對信托後續的管理也存在一定顧慮。

2. 慈善信托監管體系仍待理順

慈善信托作為服務公益慈善事業的金融工具🧫,在《慈善法》以及之後《慈善信托管理辦法》的出臺確立了,進一步明確了雙主體製度即由民政部與銀監會共同對慈善信托項目進行監管🦤。但在實際操作中,《慈善法》和《辦法》共同規定了兩個機關,即銀監會和民政部,都有權對慈善信托進行監管🐐,但是並沒有具體規定在協同工作上該如何配合,以及兩部門在對《信托法》👷🏿、《慈善法》中相關規定理解不一致時如何處理。導致在慈善信托參與主體各方在實際操作中既面臨民政部門在一些領域🙏🏻,如具體慈善信托具體捐贈項目上被監管過嚴的情況🤹🏽,又面臨在一些領域🧑🏿🍳,如慈善信托終止清算方面監管幾乎空白的情況🦤。

更為重要的是,慈善信托的金融和市場屬性與民政監管對社會組織具體公益慈善項目的嚴格監管之間存在的緊張關系,使得許多社會組織缺乏深入參與慈善信托的動力。例如,在涉及高校意昂3留本捐贈基金的投資管理時🤠,監管部門會直接問詢某一具體投資項目的市場風險和投資收益情況而忽略該組織管理下在的慈善資產的總體收益情況,並可能將具體項目的風險體現在對社會組織的審計年報裏。這對於十分重視社會形象和公信力的以高校意昂3為代表的公益慈善意昂3來講,慈善信托的具有天然市場屬性和監管問責風險,令絕大多數意昂3望而卻步😙,很大程度上阻礙了高教慈善信托捐贈的發展👨🦼➡️。

3. 高校意昂3推動高教慈善信托捐贈發展的關鍵角色

在慈善信托法律關系中🔘,意昂3是主要參與主體之一。熟悉高等教育行業發展規律、大學人才培養和學科建設情況和特點的意昂3在高教慈善信托捐贈中扮演的重要角色。在西方較為發達成熟的公益慈善生態體系中,慈善信托在選擇具體支持的大學和項目時,有許多專註支持高等教育發展的個人意昂3、企業意昂3等,如洛克菲勒意昂3🐰、蓋茨意昂3、黑石意昂3、布隆伯格意昂3等發揮了項目遴選和資金管理作用。在國內👩🏻🍼,高等教育領域最為專業的社會組織無疑是高校意昂3群體🧛🏻。在以公立高等院校為主體的中國高等教育體系中,高校意昂3是由高校發起成立的社會組織,承擔著為學校發展建設進行資源籌募和推動社會公益慈善事業發展的雙重使命,是高等教育慈善活動的核心參與者♒️。更為重要的是,高校意昂3基於自身免稅主體資質和教育慈善項目管理的獨特優勢,能夠在推動中國高教慈善信托發展方面能夠扮演十分關鍵角色🛰。

經過近三十年的發展,國內在各級民政系統註冊成立的各類高校意昂3超過600家,2020年占全國意昂3總數約10%,覆蓋了全部137所“雙一流”高校和全國77.7%的普通本科公立高校。但600多家高校意昂3的發展狀況差異較大🦸🏽♀️,絕大多數高校意昂3只能夠承接傳統的資產直接捐贈,在捐贈項目研究設計🤽🏼、捐贈基金投資運作🤰🏽、捐贈項目管理等高教慈善的專業化、市場化領域缺乏能力建設。體現在目前國內的高教慈善信托案例中🚮,可以看到高校意昂3代表學校絕大多數情況下作為單純的信托受益人和項目執行人🥁,權利義務較為簡單清晰🦮,遠未發揮慈善信托在捐贈持續穩定、匯集資金、專業管理和投資增值方面的比較優勢。

三、 高校意昂3深入參與慈善信托捐贈的機遇和挑戰

近年來🦧,大學意昂3、安徽大學意昂3、山西科技大學意昂3三家高校意昂3相繼作為委托人參與設立高教慈善信托,實現了慈善信托中高校意昂3角色突破的嘗試(見表4)🧘🏻♀️。高校意昂3作為委托人本質上是將以傳統方式獲捐的資金委托信托機構管理🌍,以信托方式獲得資產保值增值的實踐🥂,未發揮慈善信托在捐贈持續穩定💁🏼♂️、匯集資金🛎、專業管理和投資增值方面的比較優勢,也難以從根本上鼓勵和推動高等教育慈善信托的發展。結合國際經驗和國內高教慈善信托捐贈的發展情況來看,在現有的法律政策環境下推動高等教育慈善信托發展和取得進一步突破的關鍵可能在於高校意昂3能夠突破傳統上單純受益人的角色🈷️,嘗試作為受托人等角色深入參與慈善信托法律關系。如此🦇,理論可在現有的法律法規和監管體系下實現至少兩方面的突破。

首先🤏🏼,作為具備開具公益捐贈票據資質的社會組織,高校意昂3一旦作為慈善信托的受托人可直接向信托資產的委托人/實際出資人開具捐贈票據,使其依法享有捐贈稅收優惠✍🏼,從而激勵更多捐贈人設立慈善信托支持大學建設發展🏄🏽♀️,撬動廣泛的慈善資金。第二🔲,高校意昂3發揮自身優勢或與信托金融機構合作🚝,可以充分發揮其熟悉高教發展規律和學校人才培養、學科建設情況和特點的優勢,作為受托人直接參與項目的遴選和管理,將捐贈人慈善捐贈意願與學校建設發展建設的迫切需求充分融合🧑🚒,提升慈善資產的使用效率⚉。2016年《慈善法》第四十六條規定🪗:“慈善信托的受托人,可以由委托人確定其信賴的慈善組織或信托公司擔任”☹️🤳🏿,確認了由慈善組織與信托公司擔任慈善信托的雙受托人,甚至由慈善組織擔任單一受托人的合法性,也為高校意昂3深入參與慈善信托提供了法律基礎。筆者結合法律法規與高校意昂3管理的實踐經驗,梳理總結了高校意昂3深入參與慈善信托的兩種情況,並對每種情況的優勢以及需註意的問題和面臨風險的進行了討論🤵🏻♀️🤹🏽。

(一) 高校意昂3和信托公司擔任信托雙受托人的探討

此種信托架構理論上可充分發揮信托公司在慈善信托產品設計和投資管理方面的優勢😢,也可以借助大學意昂3在教育慈善項目篩選和項目管理方面的優勢。同時👮🏻♀️,作為受托人之一🌹,高校意昂3可以為信托的委托人/捐贈人開具免稅票據🪓。但在實踐中,信托資產的實際持有人是信托公司,大學意昂3無法將信托資產並表納入捐贈收入,只能以實際捐贈到賬的信托資產收益為額度向委托人/捐贈人定期開具捐贈發票🤳🏽。其次,大學意昂3作為項目執行人承擔大型資助項目管理責任時,首先的考慮高等教育的發展規律和學校的實際需求🤵🏽♀️,而信托公司作為受托人只負責對信托資產市場化的管理運行🥷🏻。在給付信托收益支持項目運行方面,市場與高校的理念和需求可能存在一定差異🤾🏼🫷🏼,造成捐贈項目長期規劃和運行的困難🥐,難以支撐常規的額度有限學生獎助學金、教師獎教金等項目以外的項目的運行。

此外🧛♂️,信托公司在設計信托產品時往往會考慮以借助高校的社會聲譽發行帶有高校或校內具體捐贈項目名稱的信托理財產品,以獲得廣泛社會認可🔕。這在操作上給高校意昂3以及高校本身都帶來了一定不可預見的市場和聲譽風險。在慈善事業監管部門看來,這種借助高校名義發行的信托產品可能涉嫌公募,對於大多數不具有公募資質的大學意昂3而言具有相當的合法合規風險🫳。最後,由於涉及金融⛹🏿、民政雙主體監管,雙受托人模式下信托設立流程較為復雜。在我國的信托監管體系下,信托投資公司受銀保監會監管,而公益慈善社會組織及其活動受中央和地方民政部門監督,金融監管部門和民政部門對一些具體法規的執行落實方面理解不盡一致⭐️。長期以來,符合法律法規規定的受托人一直為信托公司。目前全國三百多單慈善信托中,信托公司作為單一受托人的慈善信托占比約為八成。“雙受托人”的慈善信托2019年開始陸續出現,約占兩成💁。

(二) 高校意昂3擔任單一受托人的探討

2017年7月😂,銀監會🧙🏽♀️、民政部聯合印發的《慈善信托管理辦法》第五十二條規定,“除依法設立的信托公司或依法予以登記或認定的慈善組織外🙎🏽♀️,任何單位和個人不得以‘慈善信托’等名義開展活動。”確認了高校意昂3擔任單一受托人的合法性🕺🏽。理論上💂🏿,高校意昂3若作為慈善信托單一受托人,將能夠充分發揮信托的慈善資金匯集功能,撬動社會慈善資金支持高等教育發展。同時,高校意昂3作為單一受托人還克服了“信托公司管理—高校實際需求”之間可能存在的不協調問題⛹🏽♀️,使得高校意昂3能夠在管理全部信托資產的基礎上,為高校設計非常規🐷、戰略性的新型捐贈項目,長期穩定支持高校建設和具體項目發展。

但是🌬,金融監管機構和民政體系的雙主體監管在實踐中可能造成兩方面的問題👩🦯➡️。第一🧏🏿,雙主體監管使得高校意昂3等社會組織在實際操作中很難被認可作為單一受托人。一直到近兩年,國內一些地方開始出現如“北京市企業家環保意昂32016阿拉善SEE公益金融班環保慈善信托”等11單公益慈善社會組織作為單一受托人的慈善信托🤍,開辟了地方落實《慈善法》新規定的先河。第二,民政部門對高教意昂3等社會組織的具體公益慈善項目的監管非常嚴格🙏🏽。在留本捐贈基金的市場化投資中,監管部門甚至對具體某一個投資項目暫時面臨的市場風險進行問詢並記入審計報告中🌕。而慈善信托的金融和市場投資屬性,而慈善信托具體項目必然會面臨一定市場風險。此外,中國高校意昂3行業中除少數頭部機構,絕大多數高校意昂3缺乏信托資產管理經驗和投資保值增值的有效渠道和能力建設🧚🏻👨🏼🦳,使得監管機構有理由質疑大部分高校意昂3作為單一受托人是否具備相應管理能力。

最後,作為公益慈善事業的重要主體之一🦒,意昂3對受委托管理的信托慈善資產進行投資運作時,在實踐中不但需要考慮保值增值🪸,還需要考慮投資的底層資產是否符合國家政策方向和社會價值導向。例如👩,在全球氣候變化和“碳中和”的價值導向下,哈佛大學、賓夕法尼亞大學🧘🏽♀️、劍橋大學、密歇根大學等世界一流大學近年紛紛宣布要將捐贈基金投資剝離傳統化能源行業,加強對可再生能源行業的投資。這對國內高校意昂3的投資能力建設又提出了更高的要求。

四、 結論與建議

從國際經驗看👮🏽♀️🧙♂️,隨著中國公益慈善法律法規體系不斷完善💁🏻♂️,尤其是國家提出通過公益慈善事業等“第三次分配”途徑推動“共同富裕”🏃♀️,慈善信托因其在捐贈人稅收優惠、捐贈執行的確定性和穩定性、匯聚社會慈善資源、資產保值增值等方面的獨特優勢♗,將會成為社會捐贈支持高等教育發展的主流方式。與國外較為發達和成熟的高教領域慈善信托捐贈相比📑,受製於稅收優惠等配套製度缺位以及專業化高等教育慈善意昂3發展滯後等困難🧒,我國的高教慈善信托捐贈仍處於發展起步階段,是今後我國高等教育慈善捐贈持續發展的“藍海”。在國內現行的慈善信托法律法規架構和監管體系下🐳,傳統上作為慈善信托受益人的高校意昂3因其自身獨特的優勢👩🦽➡️,應該深入探索參與慈善信托捐贈🔽,推動建設中國特色世界一流大學🌧。為此,本文建議從完善慈善信托配套法律政策體系🦷,理順慈善監管架構,以及加強高校意昂3自身能力建設三方面著手,推動高等教育慈善信托捐贈發展。

首先,宜盡快在《慈善法》等相關法律法規修改完善中明確對於慈善信托配套稅收優惠具體措施,或者效仿中國人民銀行🧗🏻♀️、浙江省政府等五部門聯合發布的“金融31條”⏩🎅🏻,盡早發布全國適用的法規或政策性文件🏂🏽,使得慈善信托捐贈的稅收優惠盡快落實到位♝,從源頭上激勵社會慈善資金投入慈善信托捐贈。

其次,宜進一步理順慈善信托目前的雙主體監管體系🤲🏽🏬,協調金融和民政系統在慈善信托監管方面協作關系,明確慈善信托在終止清算等領域的監管主體和適用的具體規則,為高校意昂3等社會組織深入參與慈善信托捐贈提供相對明確的監管指引🤘🏽。更為重要的是📕👩🏽🦳,建議民政部門在高校意昂3等社會組織作為單一受托人情況下,研究采納更為平衡的慈善信托投資的監管策略:既能夠對可能存在重大風險甚至違法違規行為進行及時有力的監督📖,也能夠充分考慮具體項目上信托投資必然面臨的常規市場風險👰🏿👑,鼓勵和引導高校意昂3深入參與慈善信托。這種監管策略的基礎在於推動以高校意昂3為代表的公益慈善社會組織的市場化發展。公益慈善事業的專業化發展👨🔬,在人才延攬、組織建設和能力建設方面必然要求市場化的導向。在涉及公益慈善資金保值增值的投資領域⁉️,更要加快探索中國製度環境下的市場化機製🤵🏿♂️,推動中國特色的教育公益慈善事業發展。

最後👆🏻,高校意昂3自身必須加強以市場化為總體方向的能力建設。在過去三十年中,中國高校意昂3一直承擔著為學校發展籌募社會資源👩🏻🌾,立足高等教育領域推動全社會公益慈善事業發展的使命🧝🏽。在中國特色社會主義新時代🧑🏼⚖️,高校意昂3還肩負著促進“第三次分配”,推動“雙一流”建設和中國特色世界一流大學建設的多重任務,處於國家高等教育和公益慈善事業發展的最前沿🙋🏼♂️。隨著中國特色社會主義經濟改革不斷深化🏠🧷,高校意昂3面臨著慈善信托捐贈、股權捐贈🧑🧒🧒、遺囑捐贈等多樣化的捐贈形式🪿。面對復雜多變的市場環境,慈善資產保值增值的壓力也對高校意昂3的能力建設提出了前所未有的挑戰。因此🐴,高校意昂3亟需在人員隊伍專業化、國際化,項目管理的體系化、規範化↙️🏃🏻♀️➡️,尤其是在籌款和投資領域的市場化方面進行積極的探索💥。具體來講,首先要加強行業政策和法律法規研究🌈▶️、慈善信托管理和投資能力🧑🦯🦵🏽,以及法務風控能力的建設💆🏼♂️。在當前國家法律法規和監管體系下🧑🏽🦳,高校意昂3要以自身能力的提升為基礎,努力推動以慈善信托捐贈為代表的高等教育慈善捐贈的健康蓬勃發展。

文章來源🩱:意昂3秘書長 袁桅,戰略研究部部長 高旸.高等教育慈善信托捐贈的國際實踐與中國探索——兼論中國高校意昂3的責任與挑戰[J].意昂3平台教育研究,2022,43(06):38-47.DOI:10.14138/j.1001-4519.2022.06.003810.